2018 트럼프 세금 개혁

트럼프 대통령은2017년 12 월 22일 세금 삭감 위주의 세금 개혁 법안에 서명했습니다.

2018년부터 기업에 부과하는 법인세율 (Corporate Tax)이 35 %에서 21 %로 엄청 낮아집니다.

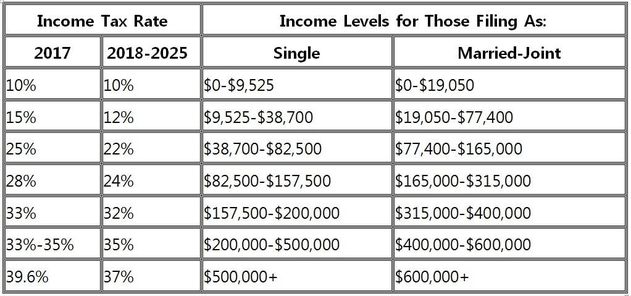

개인 소득세의 세율은 10%-37%로 전체적으로 약간씩 내려가지만 2025년까지 한시적입니다.

소득세율을 인하하고 표준 공제액 (Standard Deduction)을 두 배로 늘리는 대신, 부양 가족당 공제 (Personal Exemptions)를 없앴습니다.

이로 인해 개인 소득세의 감세는 법인세 인하에 비해 미미합니다.

법인세 인하는 영구적이고, 개인 소득세율은 2025년 이후 과거의 세율로 돌아갑니다.

새 세법의 소득세, 아동 및 노인에 대한 공제액, 법인세의 변화를 요약합니다.

소득세 (Income Tax)

7개로 나뉘어진 누진세의 소득세율 구간은 그대로 지켜지지만, 각 구간의 세율은 조금씩 낮아집니다.

직장인들은 2018년 2월 월급부터 국세 원천 징수(withholding)가 줄어듭니다.

이 세율은 2026년에 2017년 수준으로 다시 되돌아 갑니다.

앞으로 세법에 적용하는 연동 지수는 연쇄 소비자 물가 지수 (chained consumer price index)를 사용하기 때문에, 해가 갈수록 좀 더 높은 세율이 해당될 가능성이 큽니다.

트럼프 대통령은2017년 12 월 22일 세금 삭감 위주의 세금 개혁 법안에 서명했습니다.

2018년부터 기업에 부과하는 법인세율 (Corporate Tax)이 35 %에서 21 %로 엄청 낮아집니다.

개인 소득세의 세율은 10%-37%로 전체적으로 약간씩 내려가지만 2025년까지 한시적입니다.

소득세율을 인하하고 표준 공제액 (Standard Deduction)을 두 배로 늘리는 대신, 부양 가족당 공제 (Personal Exemptions)를 없앴습니다.

이로 인해 개인 소득세의 감세는 법인세 인하에 비해 미미합니다.

법인세 인하는 영구적이고, 개인 소득세율은 2025년 이후 과거의 세율로 돌아갑니다.

새 세법의 소득세, 아동 및 노인에 대한 공제액, 법인세의 변화를 요약합니다.

소득세 (Income Tax)

7개로 나뉘어진 누진세의 소득세율 구간은 그대로 지켜지지만, 각 구간의 세율은 조금씩 낮아집니다.

직장인들은 2018년 2월 월급부터 국세 원천 징수(withholding)가 줄어듭니다.

이 세율은 2026년에 2017년 수준으로 다시 되돌아 갑니다.

앞으로 세법에 적용하는 연동 지수는 연쇄 소비자 물가 지수 (chained consumer price index)를 사용하기 때문에, 해가 갈수록 좀 더 높은 세율이 해당될 가능성이 큽니다.

- Chained Consumer Price Index는 인플레이션보다 낮기 때문입니다)

새 세법은 표준 공제액을 두 배로 늘립니다.

Single 납세자의 공제액은 6,350 달러에서 12,000 달러로 증가합니다.

부부 납세자의 공제액은 12,700 달러에서 24,000 달러로 증가합니다.

납세자의 94%가 표준 공제를 받을 것으로 추산됩니다.

납세자가 더 많은 표준 공제를 받게 되면, 모기지 이자등의 개별 공제 혜택은 줄어 듭니다.

이는 주택 가격의 하락을 부를 가능성이 있습니다.

부양 가족 개별 공제가 없어졌습니다 (과거 부양 가족 1인당 4,150 달러를 공제 받았습니다). 결과적으로, 많은 자녀를 둔 일부 가정에서는 표준 공제액 인상에도 불구하고, 더 높은 세금을 납부하게 될 수 있습니다.

새 법은 대부분의 항목 별 공제가 제외됩니다.

항목별 공제 중 군인의 이사 비용을 제외한 모든 이사 비용과 위자료 지불 (2018년 이후 이혼)이 공제 대상에서 제외됩니다.

자선 기부, 은퇴 저축 및 학생 대출 이자는 항목별 공제에 계속 유지됩니다.

새 세법은 모기지 이자에 대한 공제를 구입시 대출금의 첫 75만 달러로 제한합니다.

주택을 담보로 한 2차 대출에 대한 이자는 더 이상 공제 할 수 없습니다.

단 현재 모기지 보유자는 공제가 계속됩니다.

납세자는 주 및 지방세 납부액 중에서 최고 $10,000까지만 공제 할 수 있습니다.

이것은 뉴욕이나 캘리포니아 같이 높은 State Income Tax를 내는 납세자들의 세금이 올라가는 것을 뜻합니다.

의료비 공제는 확대됩니다. 납세자가 소득의 7.5 % 이상의 의료비를 지출하면, 공제 할 수 있습니다.

2019년부터 건강 보험이 없는 사람들에 대한 벌금을 철회합니다.

오바마 케어라는 전국민 의료 보험 제도가 사실상 무너지는 것입니다.

의회 예산국은 1천3백만 명이 의료 보험을 잃을 것으로 추산합니다.

정부는 보조금을 지불하지 않아 3,308 억 달러를 절약 할 수 있습니다.

그러나 예방 진료나 발병 초기에 진료를 받는 사람이 줄어들기 때문에, 전체 의료 비용이 절약보다 몇배 상승하게 됩니다.

새 법안으로 상속세 면제액이 두 배로 늘어납니다 (싱글 1120만 달러, 커플 2240만).

최고소득층 1 %가 가장 혜택을 봅니다.

과거 매년 약 5000명의 고액 납세자가 상속세로 170억불 정도를 냈었습니다.

Alternative Minimum Tax 의 경우 싱글 납세자의 세무 해당 소득이 현재의 54,300 달러에서 70,300 달러로 증가하고, 부부 합산 보고시 현재의 84,500 달러에서 109,400 달러로 증가합니다.

AMT면제는 싱글 50 만 달러, 부부 합산에서는 1 백만 달러까지 최대 한도입니다.

어린이 및 노인 간호 크레딧

Child Tax Credit (미성년자 양육 기금)을 자녀당 $ 1,000에서 $ 2,000로 인상합니다.

세금을 안 낼 정도로 수입이 없는 부부도 최대 1400 달러까지의 크레딧을 받을 수 있습니다.

자녀 크레딧을 신청할 수 있는 최대 소득한도가 증가됩니다. 부부 합산 소득을 Limit이 11만 달러에서 40만 달러로 인상됩니다.

또한 학부모는 사립 및 종교 K-12 학교에서의 수업료로 여러 가지의 저축 플랜이나 장학금, 교육 보조금을 사용할 수 있습니다.

가정에서 교육 (Home Schooling)에도 이 기금을 사용할 수 있습니다.

노인 부모를 돌보는 데에도 500달러까지 크레딧을 받을 수 있습니다.

Business Taxes

법인 세율 (C Corporation)을 35 %에서 21 %로 낮추며, 이는 1939년 이래 최저 수준입니다.

미국은 법인세율이 세계에서 최고로 높은 나라중의 하나입니다.

그러나 대부분의 기업들은 최고 세율을 지불하지 않았었습니다.

실제 기업들이 내는 법인세율은 평균 18 % 정도이었습니다.

대기업에는 더 많은 돈을 지불하지 않도록 도와주는 최고 수준의 세무 전문가, 변호사가 있기 때문입니다. 회장 비서가 내는 세율이 회장이 내는 세금 비율보다 더 높은 경우가 종종 있을 정도입니다.

과거 세법이든 새 세법이든 모두 세금을 빠져나갈 수 있는 허점이 있기 때문입니다.

패스 스루 (pass-through) 비즈니스의 경우 이익금의 20 %까지 소득 대상에서 공제받을 수 있습니다.

이 공제는 2025년까지만입니다.

Pass-through 사업에는 개인 사업자, 파트너십, 유한 책임 회사 (LLC) 및 S Corporation등이 포함됩니다. 또한 부동산 회사, 헤지 펀드 및 사모 펀드도 포함됩니다.

이 공제액은 서비스 전문인 (Service Professional)의 경우, 소득이 Single 157,500 달러, Joint Filer는 315,000 달러에 도달하면, 단계적으로 폐지됩니다.

앞으로 기업은 총 소득의 30%까지만 이자 비용을 공제 할 수 있습니다.

향후 첫 4 년 동안 소득은 EBITDA를 기준으로 합니다. 5년째부터는 이자와 세금이 부과되기 전 수입을 기준으로 합니다.

이로 인해 금융 회사가 자금을 빌리는 비용이 증가할 수 있습니다.

또한 기업들이 채권을 발행하여, 자사 주식을 되 사게 될 가능성이 적어집니다.

이는 주가의 하락을 가져 올 수도 있습니다.

기업은 감가 상각 대상 장비 구입 비용을 첫해에 전부 공제 할 수 있습니다 (Structure는 제외).

이 혜택을 받기 위한 투자는 2017년 9월 27 - 2023년 1월 1 일 사이에 이루어져야 합니다.

과거 1 년 이상 자산을 보유한 경우는 Carried Interest Profit (이자 발생 이익금)은 39.6 %의 세율대신 23.8 %의 세금이 부과됩니다.

새 세법은 해당 요구 사항을 3년 이상 보유의 경우로 강화하였습니다.

이 변경은 투자 재산을 자주 팔고 사는 헤지 펀드 (Hedge Fund)에게 불리합니다.

대개 5년정도 자산을 보유하고 있는 개인 사모 펀드 (Private Equity Fund)에는 큰 영향을 미치지 않을 것으로 예상됩니다.

새 세법에서 법인 AMT(Corporate AMT)가 없어집니다.

기업의 AMT는 실질 세율이 20% 미만으로 떨어지면, 20%의 세율이 적용되었었습니다.

AMT세로 인해 기업들은 연구 개발비나 저소득층 지역 개발에 대한 투자를 공제 할 수 없었습니다.

법인 AMT를 없애면, 세금은 400 억 달러가 줄게되지만 기업의 연구비, 지역 개발 투자등이 늘어날 것으로 보입니다.

트럼프의 세무 계획은 현행 "범세계적" 세금 제도 (Worldwide Tax System)에서 "영토" 세금 제도 (Territorial Tax System)로의 변화를 꾀합니다.

범세계적 시스템에서 다국적 기업은 벌어 들인 해외 소득에 대해 해당 국가에 의해 과세됩니다. 그들은 수익금을 미국으로 가져올 때까지는 미국에 세금을 내지 않습니다.

결과적으로 많은 기업 이익들이 해외에 남게 됩니다.

영토 세금 제도하에서는, 기업들이 외국에서 번 이익금에 대해 미국 국세청은 과세하지 않습니다.

기업들이 외국에서 벌어들인 이익금을 미국에서 재투자 할 가능성이 높아지는 것입니다.

이 세금 제도는 제약업계 및 하이테크 기업들에게 아주 유리할 것입니다.

이 법에 따라 기업들이 이미 외국에 보유하고 있는 2.6 조 달러중 상당 부분이 미국으로 되돌아 올 수 있습니다.

과거에 벌어서 외국에 남겨 놓은 현금의 경우 15.5%, 장비에는 8%의 일회성 세율이 적용됩니다.

미 의회 조사국은 2004년 시행되었던, 비슷한 세금 인하의 혜택이 국가 경제를 향상시키는데는 크게 도움이 되지 않았었다고 발표했었습니다.

기업들은 감세로 인한 이익금의 대부분을 재투자, 신개발이나 연구 지원들에 크게 투자하지 않았으며, 거의 모두 직접 주주들에게 직접 배당했습니다.

미국으로의 잉여금 송환은 국채 수익율에 영향을 줄 수 있습니다.

기업들이 대부분의 현금을10년 만기 재무부 채권에 투자하고 있기 때문입니다.

장차 기업들이 이 채권들을 판매할 때, 초과 공급으로 인해 채권 수익율은 더 높아질 것입니다.

이것은 장기적으로 국가에 부담이 됩니다.

앞으로 북극 국립 야생 동물 보호지역에서 석유 시추가 허용됩니다.

10년 동안 11억 달러의 수익이 예상됩니다. 그러나 석유 가격이 최소한 배럴당 70 달러가 될 때까지는 이 지역에서의 수익이 이루어지지는 않을 것입니다.

전기 자동차 및 풍력 발전 단지에 대한 세금 공제는 계속됩니다.

새 법안은 맥주, 와인 및 술에 대한 특별 부과세 (징벌적 택스)를 삭감합니다.

매년 수천건의 음주 관련 사망이 증가할 것으로 추정하고 있습니다.

낮은 알코올 가격은 더 많은 구매와 더 높은 사망자 수와 직접적으로 관련이 있습니다.

새 세법이 우리에게 미치는 영향

이번 세법은 개인보다 기업에 더 유리합니다.

대기업을 소유하거나 많은 투자를 한 최상위 소득층에 아주 유리하게 되어있습니다.

기업 감세는 영구적이지만, 개인 감세는 2025년에 만료됩니다.

조세 진흥 재단 (Tax Foundation)은 95-99 %의 사람들의 납세후 소득이 2.2% 증가 할 것이라고 합니다.

세무 정책 센터 (Tax Policy Center)가 더 자세히 분석합니다.

소득을 기준으로 국민을 20%씩 다섯 계층으로 나눌때:

소득이 제일 낮은 5번째 계층은 소득이 0.4 % 증가 할 것으로 예상됩니다.

4째 계층은 소득이 1.2 % 증가 할 것으로 예상됩니다.

3째 계층은 소득이 1.6 % 증가 할 것으로 예상됩니다.

2째 계층은 소득이 1.9 % 증가 할 것으로 예상됩니다.

최 상위 첫째 소득층의 감세 효과는2.9 %가 예상됩니다.

최상층의 감세 효과가 가장 높으며, 빈곤층 하위 20%에 비해 7배가 넘는 이득을 보게 됩니다..

이 법은 미국의 누진세를 완전히 역행시키는 법입니다.

모든 사람들의 세율은 낮아졌지만, 가장 높은 소득을 가진 납세자의 경우가 가장 낮아졌습니다. 표준 공제액의 인상은 600만 명의 납세자 (세금 신고자의 47.5 퍼센트)에게 이익이 될 것입니다. 반면에 많은 납세자는 개별 공제를 잃게 됩니다.

표준 공제액이 증가하는 대신 개별 공제액이 즐어 들기때문에, 중산층에 대한 세금 감면 효과가 적어지는 것입니다.

새 법안으로 인한 예산 적자가 10년간 1 조 달러 증가합니다.

결국 모든 국민이 고르게 나눠 갚아야 될 빚입니다.

정부 발표에서 새 법안은 매년 0.7% 씩 성장률을 높이며, 감세로 인한 적자중 1조 5000억달러를 줄이는 효과가 있다고 말합니다.

그러나 조세 파운데이션 (Tax Foundation)은 다른 의견을 냈습니다.

새 세법으로 인해 향후 10년동안 국가 부채는 약 오천억 달러 증가할 것이라고 말했습니다.

감세 자체로 인한 적자는 14억 7000만 달러에 불과할것입니다.

이 계획은 연 1.7 %의 GDP 증가를 가져올 것을 예측합니다.

또한 339,000 개의 일자리를 창출하고, 임금이1.5 %상승할 것으로 보입니다.

미 재무부 (US Treasury)는 새 법안이1조 8000억 달러의 총매상의 증가를 가져올 것이라고 보고했습니다.

평균 2.9 %의 경제 성장도 예측합니다.

재무부의 보고서는 트럼프 계획의 나머지 부분이 전부 이행된다는 가정을 전제로 하는 너무나 이상적입니다.

여기에는 공약했던 모든 인프라 지출, 규제 완화 및 복지 개혁 등이 실현될때의 이야기입니다.

국가 부채가 늘어나는 것에 민감한 공화당 의원들입니다.

공화당은 정부 부채의 특별 관리법을 통과하기 위해 열심히 싸웠습니다.

2011년 일부 공화당 의원은 정부 부채를 증가시키기보다는 채무 불이행을 하겠다고 위협하기까지 했었습니다.

그러나 이제 그들은 감세로 인해 경제가 크게 호전될것이고, 추가 수입이 감세로 인한 적자를 상쇄 할 것이라고 말합니다.

이 정책은 과거 붓 대통령과 리건 대통령때 단기적이지만 효과를 보았습니다.

그러나 그들은 Reaganomics가 오늘날 작동하지 않을 이유를 무시합니다.

결국 20조 달러에 달하는 국가 부채가 경제에 미치는 영향은 예상보다 높아질 것입니다.

2025년이 오기 전에 의회는 2025년에 만료되는 감세를 연장 할 가은성이 높습니다.

어느 정부에도 세금 인상은 큰 부담이 되기 때문입니다.

정부 부채의 증가는 장기적으로 경제 성장을 둔화시킵니다.

투자자들은 그것을 미래 세대에 대한 세금 인상으로 간주합니다.

세계 은행 (World Bank)의 연구에 따르면, 국내 총생산 대비 부채 비율 (ratio of debt to gross domestic product) 77%는 전환점 (Tipping Point)으로 간주됩니다.

이 레벨을 초과하는 총 부채 비율은 1% 증가할 때마다 국가 성장에 1.7%의 비용이 든다는 것을 발견했습니다.

이미 이번 세금 감면 전에도 미국의 부채 대 GDP 비율 (US debt-to-GDP Ratio)은 105.4%입니다. 1946년 31.7%, 2008년 67.7%, 2012년 100.1%

공급자 중심 경제학 (Supply-side economics)은 감세가 성장을 증가시킨다는 이론입니다.

미국 재무부는 부시의 감세 정책이 당시 경제에 끼친 영향을 분석했었습니다.

당시 상당히 약해진 경제에는 감세 정책이 단기적으로 경제를 부양시키는데 성공하였었습니다.

그러나 2017 년의 경제는 당시보다는 상당히 더 강하다고 보아야 합니다.

Reagan 행정부때도 또한 최고 세율이 70% 였기 때문에, 공급자 중심 경제학이 작용했습니다. Laffer Curve에 따르면, 70%의 세율은 허용 범위 밖의 비상 범주에 속하는 세율입니다.

이 경우 세금 수준이 너무 높아서, 모든 적자를 상쇄할 정도로 성장률을 높입니다.

그러나 2017년 세율은 1980년대의 절반 수준이기 때문에, Trickle Down 경제 (경제 규모가 커져서 저소득층의 수입도 따라서 증가하는 효과)는 더 이상 효과가 없습니다.

많은 대기업들은 세금 감면이 일자리 창출에 별영향을 끼치지 않을 것이라고 말합니다.

기업들의 현금 보유액은 2조 3000억 달러로 2001년 수준의 두 배에 달합니다.

대부분의 기업들은 여분의 현금을 주주들에게 배당금으로 지불하였었고 앞으로도 그리할 것입니다.

혹은 여분의 현금으로 자사 주식을 사서 주가를 올리는데 사용할 것입니다.

사실 법인세 감면은 주가를 올릴 것이지만, 일자리를 창출하지는 못할 것입니다.

Single 납세자의 공제액은 6,350 달러에서 12,000 달러로 증가합니다.

부부 납세자의 공제액은 12,700 달러에서 24,000 달러로 증가합니다.

납세자의 94%가 표준 공제를 받을 것으로 추산됩니다.

납세자가 더 많은 표준 공제를 받게 되면, 모기지 이자등의 개별 공제 혜택은 줄어 듭니다.

이는 주택 가격의 하락을 부를 가능성이 있습니다.

부양 가족 개별 공제가 없어졌습니다 (과거 부양 가족 1인당 4,150 달러를 공제 받았습니다). 결과적으로, 많은 자녀를 둔 일부 가정에서는 표준 공제액 인상에도 불구하고, 더 높은 세금을 납부하게 될 수 있습니다.

새 법은 대부분의 항목 별 공제가 제외됩니다.

항목별 공제 중 군인의 이사 비용을 제외한 모든 이사 비용과 위자료 지불 (2018년 이후 이혼)이 공제 대상에서 제외됩니다.

자선 기부, 은퇴 저축 및 학생 대출 이자는 항목별 공제에 계속 유지됩니다.

새 세법은 모기지 이자에 대한 공제를 구입시 대출금의 첫 75만 달러로 제한합니다.

주택을 담보로 한 2차 대출에 대한 이자는 더 이상 공제 할 수 없습니다.

단 현재 모기지 보유자는 공제가 계속됩니다.

납세자는 주 및 지방세 납부액 중에서 최고 $10,000까지만 공제 할 수 있습니다.

이것은 뉴욕이나 캘리포니아 같이 높은 State Income Tax를 내는 납세자들의 세금이 올라가는 것을 뜻합니다.

의료비 공제는 확대됩니다. 납세자가 소득의 7.5 % 이상의 의료비를 지출하면, 공제 할 수 있습니다.

2019년부터 건강 보험이 없는 사람들에 대한 벌금을 철회합니다.

오바마 케어라는 전국민 의료 보험 제도가 사실상 무너지는 것입니다.

의회 예산국은 1천3백만 명이 의료 보험을 잃을 것으로 추산합니다.

정부는 보조금을 지불하지 않아 3,308 억 달러를 절약 할 수 있습니다.

그러나 예방 진료나 발병 초기에 진료를 받는 사람이 줄어들기 때문에, 전체 의료 비용이 절약보다 몇배 상승하게 됩니다.

새 법안으로 상속세 면제액이 두 배로 늘어납니다 (싱글 1120만 달러, 커플 2240만).

최고소득층 1 %가 가장 혜택을 봅니다.

과거 매년 약 5000명의 고액 납세자가 상속세로 170억불 정도를 냈었습니다.

Alternative Minimum Tax 의 경우 싱글 납세자의 세무 해당 소득이 현재의 54,300 달러에서 70,300 달러로 증가하고, 부부 합산 보고시 현재의 84,500 달러에서 109,400 달러로 증가합니다.

AMT면제는 싱글 50 만 달러, 부부 합산에서는 1 백만 달러까지 최대 한도입니다.

어린이 및 노인 간호 크레딧

Child Tax Credit (미성년자 양육 기금)을 자녀당 $ 1,000에서 $ 2,000로 인상합니다.

세금을 안 낼 정도로 수입이 없는 부부도 최대 1400 달러까지의 크레딧을 받을 수 있습니다.

자녀 크레딧을 신청할 수 있는 최대 소득한도가 증가됩니다. 부부 합산 소득을 Limit이 11만 달러에서 40만 달러로 인상됩니다.

또한 학부모는 사립 및 종교 K-12 학교에서의 수업료로 여러 가지의 저축 플랜이나 장학금, 교육 보조금을 사용할 수 있습니다.

가정에서 교육 (Home Schooling)에도 이 기금을 사용할 수 있습니다.

노인 부모를 돌보는 데에도 500달러까지 크레딧을 받을 수 있습니다.

Business Taxes

법인 세율 (C Corporation)을 35 %에서 21 %로 낮추며, 이는 1939년 이래 최저 수준입니다.

미국은 법인세율이 세계에서 최고로 높은 나라중의 하나입니다.

그러나 대부분의 기업들은 최고 세율을 지불하지 않았었습니다.

실제 기업들이 내는 법인세율은 평균 18 % 정도이었습니다.

대기업에는 더 많은 돈을 지불하지 않도록 도와주는 최고 수준의 세무 전문가, 변호사가 있기 때문입니다. 회장 비서가 내는 세율이 회장이 내는 세금 비율보다 더 높은 경우가 종종 있을 정도입니다.

과거 세법이든 새 세법이든 모두 세금을 빠져나갈 수 있는 허점이 있기 때문입니다.

패스 스루 (pass-through) 비즈니스의 경우 이익금의 20 %까지 소득 대상에서 공제받을 수 있습니다.

이 공제는 2025년까지만입니다.

Pass-through 사업에는 개인 사업자, 파트너십, 유한 책임 회사 (LLC) 및 S Corporation등이 포함됩니다. 또한 부동산 회사, 헤지 펀드 및 사모 펀드도 포함됩니다.

이 공제액은 서비스 전문인 (Service Professional)의 경우, 소득이 Single 157,500 달러, Joint Filer는 315,000 달러에 도달하면, 단계적으로 폐지됩니다.

앞으로 기업은 총 소득의 30%까지만 이자 비용을 공제 할 수 있습니다.

향후 첫 4 년 동안 소득은 EBITDA를 기준으로 합니다. 5년째부터는 이자와 세금이 부과되기 전 수입을 기준으로 합니다.

이로 인해 금융 회사가 자금을 빌리는 비용이 증가할 수 있습니다.

또한 기업들이 채권을 발행하여, 자사 주식을 되 사게 될 가능성이 적어집니다.

이는 주가의 하락을 가져 올 수도 있습니다.

기업은 감가 상각 대상 장비 구입 비용을 첫해에 전부 공제 할 수 있습니다 (Structure는 제외).

이 혜택을 받기 위한 투자는 2017년 9월 27 - 2023년 1월 1 일 사이에 이루어져야 합니다.

과거 1 년 이상 자산을 보유한 경우는 Carried Interest Profit (이자 발생 이익금)은 39.6 %의 세율대신 23.8 %의 세금이 부과됩니다.

새 세법은 해당 요구 사항을 3년 이상 보유의 경우로 강화하였습니다.

이 변경은 투자 재산을 자주 팔고 사는 헤지 펀드 (Hedge Fund)에게 불리합니다.

대개 5년정도 자산을 보유하고 있는 개인 사모 펀드 (Private Equity Fund)에는 큰 영향을 미치지 않을 것으로 예상됩니다.

새 세법에서 법인 AMT(Corporate AMT)가 없어집니다.

기업의 AMT는 실질 세율이 20% 미만으로 떨어지면, 20%의 세율이 적용되었었습니다.

AMT세로 인해 기업들은 연구 개발비나 저소득층 지역 개발에 대한 투자를 공제 할 수 없었습니다.

법인 AMT를 없애면, 세금은 400 억 달러가 줄게되지만 기업의 연구비, 지역 개발 투자등이 늘어날 것으로 보입니다.

트럼프의 세무 계획은 현행 "범세계적" 세금 제도 (Worldwide Tax System)에서 "영토" 세금 제도 (Territorial Tax System)로의 변화를 꾀합니다.

범세계적 시스템에서 다국적 기업은 벌어 들인 해외 소득에 대해 해당 국가에 의해 과세됩니다. 그들은 수익금을 미국으로 가져올 때까지는 미국에 세금을 내지 않습니다.

결과적으로 많은 기업 이익들이 해외에 남게 됩니다.

영토 세금 제도하에서는, 기업들이 외국에서 번 이익금에 대해 미국 국세청은 과세하지 않습니다.

기업들이 외국에서 벌어들인 이익금을 미국에서 재투자 할 가능성이 높아지는 것입니다.

이 세금 제도는 제약업계 및 하이테크 기업들에게 아주 유리할 것입니다.

이 법에 따라 기업들이 이미 외국에 보유하고 있는 2.6 조 달러중 상당 부분이 미국으로 되돌아 올 수 있습니다.

과거에 벌어서 외국에 남겨 놓은 현금의 경우 15.5%, 장비에는 8%의 일회성 세율이 적용됩니다.

미 의회 조사국은 2004년 시행되었던, 비슷한 세금 인하의 혜택이 국가 경제를 향상시키는데는 크게 도움이 되지 않았었다고 발표했었습니다.

기업들은 감세로 인한 이익금의 대부분을 재투자, 신개발이나 연구 지원들에 크게 투자하지 않았으며, 거의 모두 직접 주주들에게 직접 배당했습니다.

미국으로의 잉여금 송환은 국채 수익율에 영향을 줄 수 있습니다.

기업들이 대부분의 현금을10년 만기 재무부 채권에 투자하고 있기 때문입니다.

장차 기업들이 이 채권들을 판매할 때, 초과 공급으로 인해 채권 수익율은 더 높아질 것입니다.

이것은 장기적으로 국가에 부담이 됩니다.

앞으로 북극 국립 야생 동물 보호지역에서 석유 시추가 허용됩니다.

10년 동안 11억 달러의 수익이 예상됩니다. 그러나 석유 가격이 최소한 배럴당 70 달러가 될 때까지는 이 지역에서의 수익이 이루어지지는 않을 것입니다.

전기 자동차 및 풍력 발전 단지에 대한 세금 공제는 계속됩니다.

새 법안은 맥주, 와인 및 술에 대한 특별 부과세 (징벌적 택스)를 삭감합니다.

매년 수천건의 음주 관련 사망이 증가할 것으로 추정하고 있습니다.

낮은 알코올 가격은 더 많은 구매와 더 높은 사망자 수와 직접적으로 관련이 있습니다.

새 세법이 우리에게 미치는 영향

이번 세법은 개인보다 기업에 더 유리합니다.

대기업을 소유하거나 많은 투자를 한 최상위 소득층에 아주 유리하게 되어있습니다.

기업 감세는 영구적이지만, 개인 감세는 2025년에 만료됩니다.

조세 진흥 재단 (Tax Foundation)은 95-99 %의 사람들의 납세후 소득이 2.2% 증가 할 것이라고 합니다.

세무 정책 센터 (Tax Policy Center)가 더 자세히 분석합니다.

소득을 기준으로 국민을 20%씩 다섯 계층으로 나눌때:

소득이 제일 낮은 5번째 계층은 소득이 0.4 % 증가 할 것으로 예상됩니다.

4째 계층은 소득이 1.2 % 증가 할 것으로 예상됩니다.

3째 계층은 소득이 1.6 % 증가 할 것으로 예상됩니다.

2째 계층은 소득이 1.9 % 증가 할 것으로 예상됩니다.

최 상위 첫째 소득층의 감세 효과는2.9 %가 예상됩니다.

최상층의 감세 효과가 가장 높으며, 빈곤층 하위 20%에 비해 7배가 넘는 이득을 보게 됩니다..

이 법은 미국의 누진세를 완전히 역행시키는 법입니다.

모든 사람들의 세율은 낮아졌지만, 가장 높은 소득을 가진 납세자의 경우가 가장 낮아졌습니다. 표준 공제액의 인상은 600만 명의 납세자 (세금 신고자의 47.5 퍼센트)에게 이익이 될 것입니다. 반면에 많은 납세자는 개별 공제를 잃게 됩니다.

표준 공제액이 증가하는 대신 개별 공제액이 즐어 들기때문에, 중산층에 대한 세금 감면 효과가 적어지는 것입니다.

새 법안으로 인한 예산 적자가 10년간 1 조 달러 증가합니다.

결국 모든 국민이 고르게 나눠 갚아야 될 빚입니다.

정부 발표에서 새 법안은 매년 0.7% 씩 성장률을 높이며, 감세로 인한 적자중 1조 5000억달러를 줄이는 효과가 있다고 말합니다.

그러나 조세 파운데이션 (Tax Foundation)은 다른 의견을 냈습니다.

새 세법으로 인해 향후 10년동안 국가 부채는 약 오천억 달러 증가할 것이라고 말했습니다.

감세 자체로 인한 적자는 14억 7000만 달러에 불과할것입니다.

이 계획은 연 1.7 %의 GDP 증가를 가져올 것을 예측합니다.

또한 339,000 개의 일자리를 창출하고, 임금이1.5 %상승할 것으로 보입니다.

미 재무부 (US Treasury)는 새 법안이1조 8000억 달러의 총매상의 증가를 가져올 것이라고 보고했습니다.

평균 2.9 %의 경제 성장도 예측합니다.

재무부의 보고서는 트럼프 계획의 나머지 부분이 전부 이행된다는 가정을 전제로 하는 너무나 이상적입니다.

여기에는 공약했던 모든 인프라 지출, 규제 완화 및 복지 개혁 등이 실현될때의 이야기입니다.

국가 부채가 늘어나는 것에 민감한 공화당 의원들입니다.

공화당은 정부 부채의 특별 관리법을 통과하기 위해 열심히 싸웠습니다.

2011년 일부 공화당 의원은 정부 부채를 증가시키기보다는 채무 불이행을 하겠다고 위협하기까지 했었습니다.

그러나 이제 그들은 감세로 인해 경제가 크게 호전될것이고, 추가 수입이 감세로 인한 적자를 상쇄 할 것이라고 말합니다.

이 정책은 과거 붓 대통령과 리건 대통령때 단기적이지만 효과를 보았습니다.

그러나 그들은 Reaganomics가 오늘날 작동하지 않을 이유를 무시합니다.

결국 20조 달러에 달하는 국가 부채가 경제에 미치는 영향은 예상보다 높아질 것입니다.

2025년이 오기 전에 의회는 2025년에 만료되는 감세를 연장 할 가은성이 높습니다.

어느 정부에도 세금 인상은 큰 부담이 되기 때문입니다.

정부 부채의 증가는 장기적으로 경제 성장을 둔화시킵니다.

투자자들은 그것을 미래 세대에 대한 세금 인상으로 간주합니다.

세계 은행 (World Bank)의 연구에 따르면, 국내 총생산 대비 부채 비율 (ratio of debt to gross domestic product) 77%는 전환점 (Tipping Point)으로 간주됩니다.

이 레벨을 초과하는 총 부채 비율은 1% 증가할 때마다 국가 성장에 1.7%의 비용이 든다는 것을 발견했습니다.

이미 이번 세금 감면 전에도 미국의 부채 대 GDP 비율 (US debt-to-GDP Ratio)은 105.4%입니다. 1946년 31.7%, 2008년 67.7%, 2012년 100.1%

공급자 중심 경제학 (Supply-side economics)은 감세가 성장을 증가시킨다는 이론입니다.

미국 재무부는 부시의 감세 정책이 당시 경제에 끼친 영향을 분석했었습니다.

당시 상당히 약해진 경제에는 감세 정책이 단기적으로 경제를 부양시키는데 성공하였었습니다.

그러나 2017 년의 경제는 당시보다는 상당히 더 강하다고 보아야 합니다.

Reagan 행정부때도 또한 최고 세율이 70% 였기 때문에, 공급자 중심 경제학이 작용했습니다. Laffer Curve에 따르면, 70%의 세율은 허용 범위 밖의 비상 범주에 속하는 세율입니다.

이 경우 세금 수준이 너무 높아서, 모든 적자를 상쇄할 정도로 성장률을 높입니다.

그러나 2017년 세율은 1980년대의 절반 수준이기 때문에, Trickle Down 경제 (경제 규모가 커져서 저소득층의 수입도 따라서 증가하는 효과)는 더 이상 효과가 없습니다.

많은 대기업들은 세금 감면이 일자리 창출에 별영향을 끼치지 않을 것이라고 말합니다.

기업들의 현금 보유액은 2조 3000억 달러로 2001년 수준의 두 배에 달합니다.

대부분의 기업들은 여분의 현금을 주주들에게 배당금으로 지불하였었고 앞으로도 그리할 것입니다.

혹은 여분의 현금으로 자사 주식을 사서 주가를 올리는데 사용할 것입니다.

사실 법인세 감면은 주가를 올릴 것이지만, 일자리를 창출하지는 못할 것입니다.